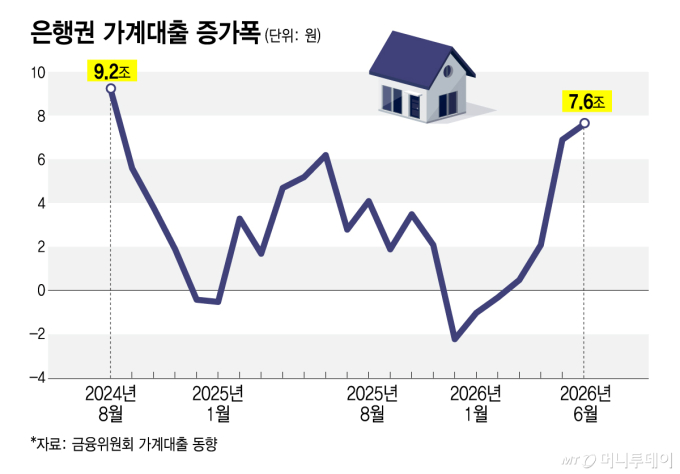

가계대출이 또 불어났다. 금융당국이 비상 걸고 은행들한테 조이라고 했는데도 6월에만 전 금융권 기준 8조3000억원, 은행권만 7조6000억원 늘었대. 한마디로 빚이 살짝 진정되나 싶더니 다시 고개 든 거지. 이유는 뻔하다. 집 사고, 주식 사고. 부동산이랑 증시가 동시에 사람들 지갑 멘탈을 흔든 셈이다.

특히 주담대가 문제다. 4~5월 늘어난 집 거래가 시차 두고 6~8월 대출로 찍히는 구조라서, 앞으로도 더 들어올 가능성이 크다. 수도권 거래량도 계속 올라왔고, 전세대출은 줄어도 매매로 갈아타는 흐름이 있다더라. 거기에 신용대출은 빚투 수요까지 붙어서 완전히 조용히 사라질 분위기가 아니다.

은행들은 결국 빗장 다시 거는 중이다. MCI, MCG 같은 모기지보험 가입 제한하면서 대출 한도를 깎고, 국민은행은 주담대 최대한도를 6억원에서 3억원으로 반토막 냈다. 대출모집인 통한 접수도 막거나 줄이는 곳이 속출했고, 사실상 우리은행 빼고는 5대은행 대부분이 꽤 세게 조이는 분위기다. 그러다 보니 규제가 덜한 지방은행으로 수요가 몰리는 풍선효과 걱정도 나온다.

문제는 여기서 끝이 아니다. 금리도 오르는 중이라 실수요자 부담이 더 세졌다. 3%대 주담대는 거의 자취를 감췄고, 하반기엔 기준금리 인상 압박까지 거론된다. 요약하면 집값, 거래량, 주식투자, 금리 이 네 명이 동시에 등장한 바람에 대출시장이 아주 복잡해졌다. 은행은 문 잠그고, 사람들은 틈 찾고, 당국은 매주 불러다가 혼내는 중인 금융판 눈치게임이다.

집 사려는 사람 막차 타더니 은행이 문부터 반쯤 닫아버린 상황

댓글 16

금리더올리고 보유세 확올리고 양도세 확내려라. 그리고 공급 확늘려라. 너무 쉬운데 알면서도 안하는거냐 못하는거냐? 집값 못잡으면 정권교체다

아니. 처음집사는사람들은. 죽으라는건가요? 너무하지 않은가요? 진짜. 무슨 민생지원금 필요없고 과연 민생지원금이. 서민을위한걸까요? 그사람들은 아니저같아도그냥 그날쓰고. 절대 민생지원금은 국민을 나락으로 더빠지게하는겁니다

그냥 배급 받으며 월세로만 살라는 거네!

웃기는 것이 젊은이들이 빚 없이 어떻게 집을 마련할 수 있나? 그런데도, 대출을 규제하는 더막가파당(수괴 언넘?) 정부의 무대뽀식 규제가 가소로울 뿐이다

뭐 어떻게 될 지를 알면서도 지지하면 그냥 나라 망하는거지

민주당 뽑은 댓가..더 이상 설명 할 길이 없다

중산층 다 없애고 빈부격차 갈라치기해서 부자들을 악마화하고 전국민을 가난하게 만들어서 배급받게 하려는 공산주의 전략

이제 이놈의 정부가 시집 장가도 못가게 하는구나!!

국민들의 내집마련을 가로막는 좌파정부 이넘들은 늘 그랬다. 국민들이 내집 갖고 잘사는걸 싫어하는게 그들의 속내다

집 사는걸 막는 독재 내란수괴 공산당 정권

나도 조합 입주권 갖고있지만, 문재인때보다 일반분양가 더 마구마구 높게 측정해서 분양해도 허그에서 딱히 안막음ㅋㅋㅋ이재명 정책이 개웃긴게 이거임ㅋㅋㅋ일분가 아무리 폭등시켜도 제제를 안함ㅋㅋㅋ 문대통령 때보다 더 심한데 이건 손놓고 방치하면서, 정작 매수자 대출은 조여버림ㅋㅋㅋㅋ어쩌라는거냐?? 집 못사게하면서, 집값은 계속 폭등하게 내버려두는 정책은 고수함. 개웃김ㅋㅋㅋㅋㅋㅋ진짜 무주택자들은 개열받을듯

정부 이바보들아 동네 작은 가게 인테리어 공사도 1억원 들어가는 시대야. 집값 10억이 비싼게 아니야! 돈이 가치가 없어진거야. 대출규제한다고 안사야지가 아닌거야 생각을 조금 미룰뿐이지

이재명 과 그졸개들을 선택한 결과 입니다 선택받은 자는 그렇게해도 됩니다 잘몾없어요 칼자루 쥐어 줬으면 끝난겁니다

문재인 시즌2 인데 이젠 1+1로 부동산 주식까지 폭망시켜버림

빚내서 주식사라고 부추기던 찢정부 넘들이 빚내서 집사려는 국민들 막아서는 짓거리를 하고 자빠졌다

주담대 3억으로 줄이면 이제 민주당 지지자들 많은 노도강 저가 아파트들 폭등한단 소리임 ㅋㅋㅋ 이재명 뽑은 대가를 한 번 맛봐라